一、复盘:与地产关联度较大,龙头公司具备alpha行情

家居行业历史表现与地产周期高度相关

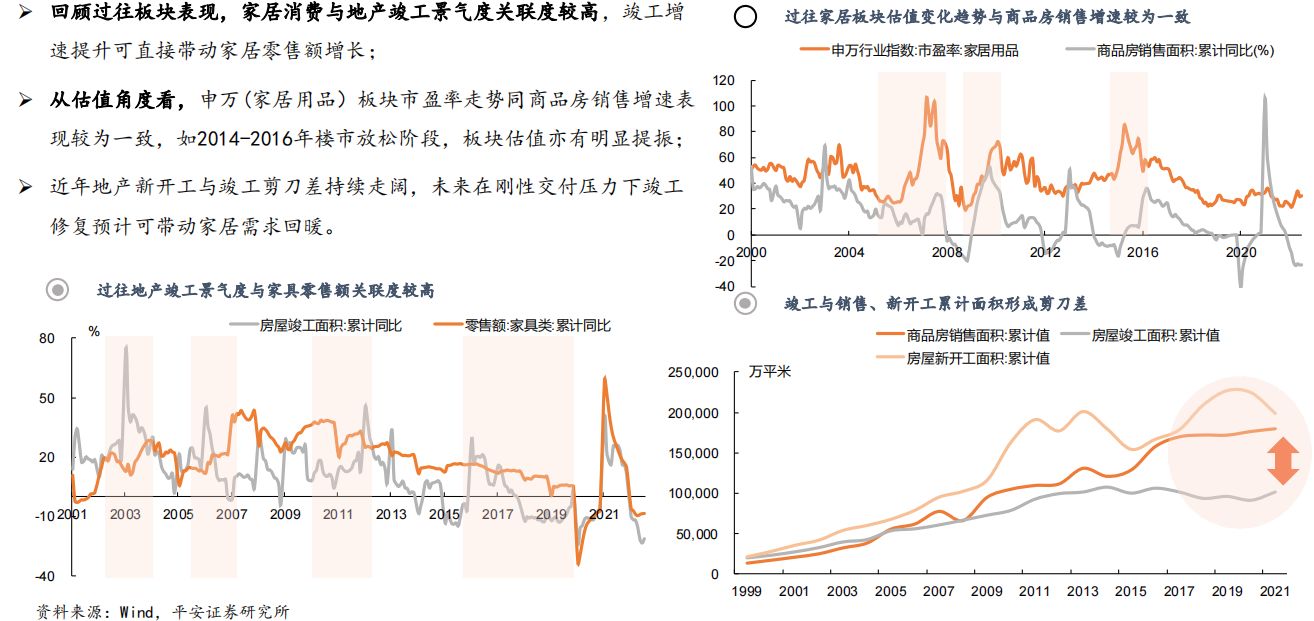

回顾过往板块表现,家居消费与地产竣工景气度关联度较高,竣工增速提升可直接带动家居零售额增长;

从估值角度看,申万(家居用品)板块市盈率走势同商品房销售增速表现较为一致,如2014-2016年楼市放松阶段,板块估值亦有明显提振;

近年地产新开工与竣工剪刀差持续走阔,未来在刚付压力下竣工修复预计可带动家居需求回暖。

行业整体增速放缓,步入成熟发展期

伴随上游房地产行业兴起、城镇化率和人均消费水平提升、以及近年地产政策调整和人口红利减退,家装行业历经快速扩张、调整及发展期,已步入成熟发展阶段(行业整体增速放缓、竞争加剧、龙头市占率有待提升);据中国建筑装饰协会数据,截至2021年家装行业总产值已达2.85万亿;其中2017年为定制家居企业上市元年,尚品宅配、皮阿诺、欧派家居、金牌橱柜、志邦家居均于当年首发上市。

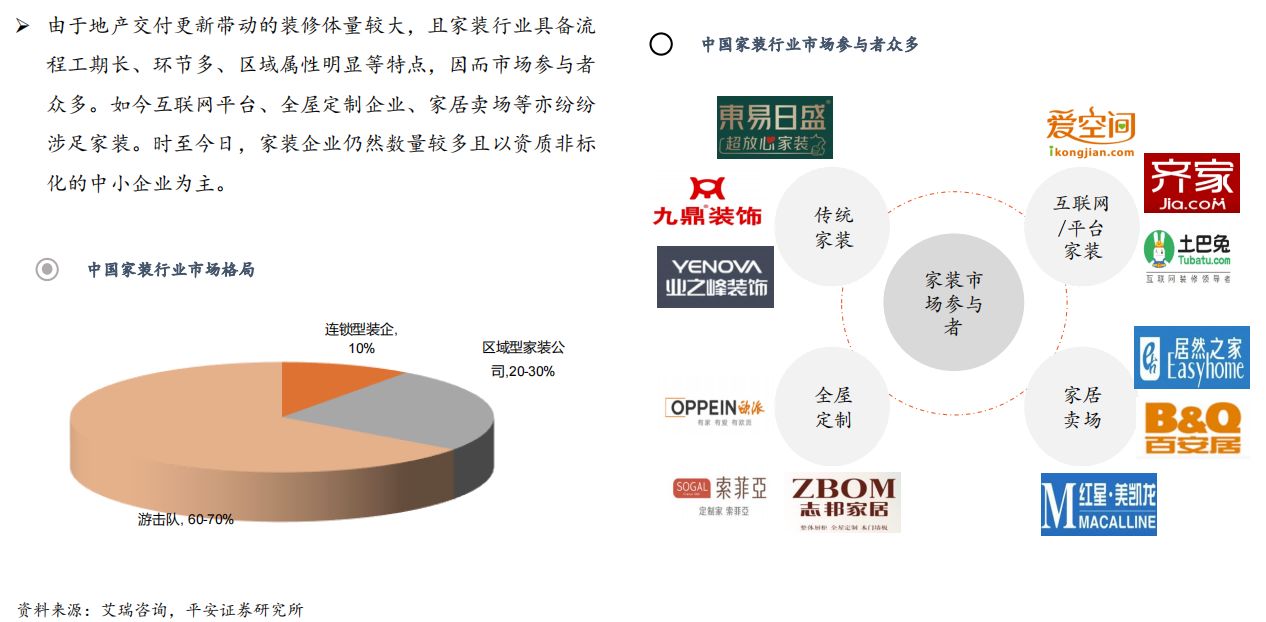

市场参与者众多,标准化程度较低

由于地产交付更新带动的装修体量较大,且家装行业具备流程工期长、环节多、区域属性明显等特点,因而市场参与者众多。如今互联网平台、全屋定制企业、家居卖场等亦纷纷涉足家装。时至今日,家装企业仍然数量较多且以资质非标化的中小企业为主。

“大行业小公司”,集中度有待提升

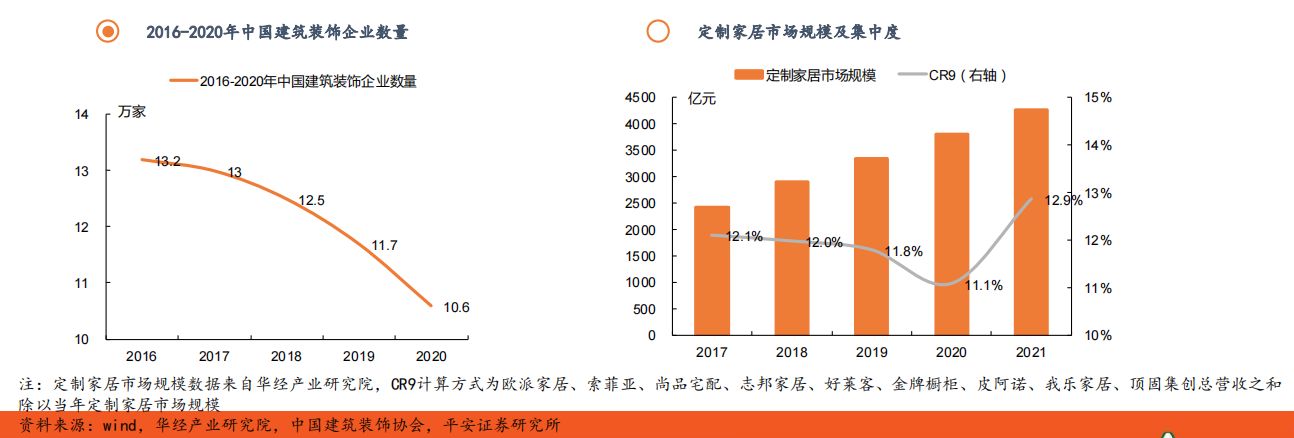

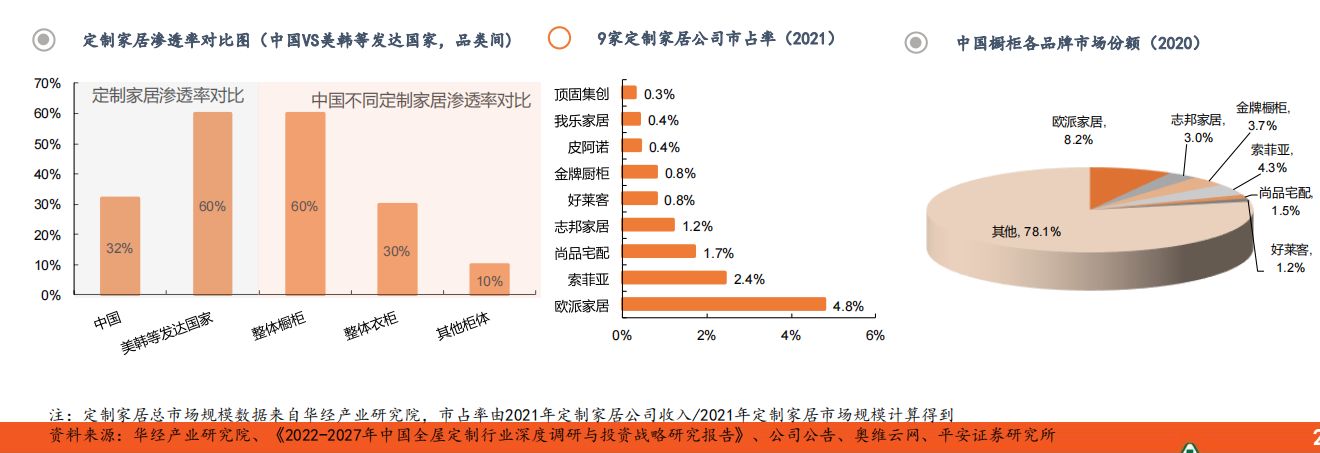

由于过往房地产行业快速发展、及单一住宅装修老化再次交易产生的多次装修美居行为,装修行业体量巨大且具备连贯式消费特点。根据中国建筑装饰协会统计数据,2020年中国建筑装修行业企业数量共计10.6万家,呈逐年递减态势,退出企业多以小公司为主;但同时家装企业集中度极低,龙头企业市占率均低于1%。定制家居行业属建筑装饰业下的细分子板块,具有产品同质化、门槛低等特点,行业集中度同样较低。截至2021年CR9仅为12.9%;

但随着定制家居公司品类拓展、整装业务布局等,龙头竞争力逐渐显现,未来行业集中度有望进一步提升。

“精装+存量翻新”为行业需求重要来源

过往家居行业紧随房地产市场发展,行业景气度与上游地产竣工周期密切相关,精装修率提升可直接带动家居公司大宗业务增长。但房企更倾向于与规模化、服务标准较高的品牌合作,因而家居行业大宗业务头部集中度相对较高。

同时我国存量房基数庞大,按照8-10年(建材家居产品平均使用期限)的再装修周期估算,受地产周期和政策调控影响较小的旧房翻新需求或成为推动家居家装行业零售业务增长的重要驱动力之一。随着新房销售增速放缓,高能级城市二手房交易渐成主流,同时消费主力逐渐过渡至80-90后,对存量房改造等美居要求更高,该项业务市场份额有望进一步扩大。

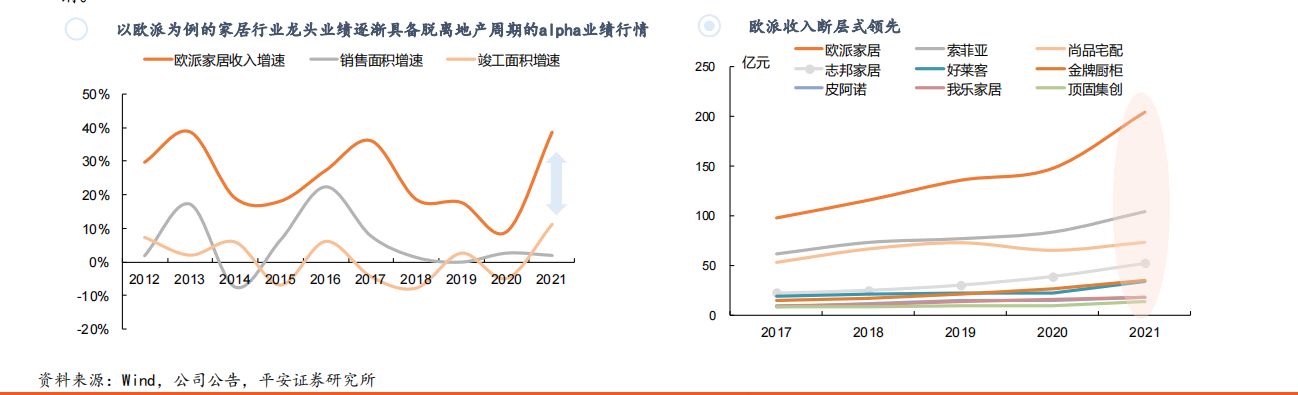

从地产周期驱动转向需求驱动,龙头公司具备alpha行情

尽管板块业绩仍旧同地产周期紧密相关,但欧派等龙头已通过跨品类、多品牌、扩渠道等方式打造多元增长路径,走出Alpha业绩曲线。

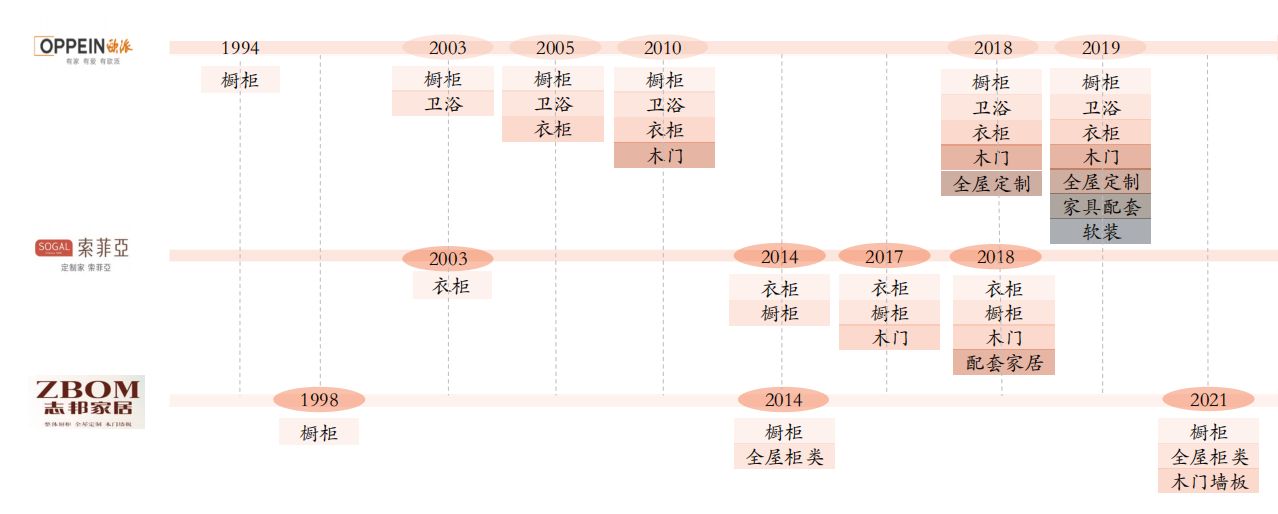

1)品类:如欧派由定制橱柜起步,目前已覆盖整体厨房、衣柜、卫浴、木门系统、金属门窗、软装、家具配套等整体家居产品。

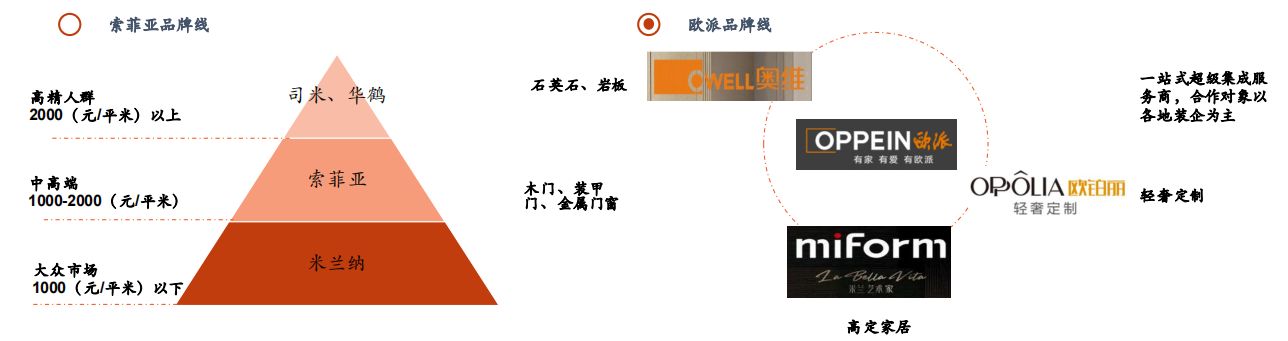

2)品牌:如索菲亚建立完善品牌矩阵,分别是:以中高端市场为目标的“索菲亚”、以高精人群为目标的“司米”和“华鹤”、以大众市场为目标的“米兰纳”,四大品牌互相呼应,覆盖全品类、全渠道客户。

3)渠道:一是精装渗透率提升与存量房交易带动大宗渠道与零售业务发展;二是整装业务实现引流与客单价提升;三是线上线下整合营销。

二、趋势:走向定制整装,跨品类+多品牌+扩渠道

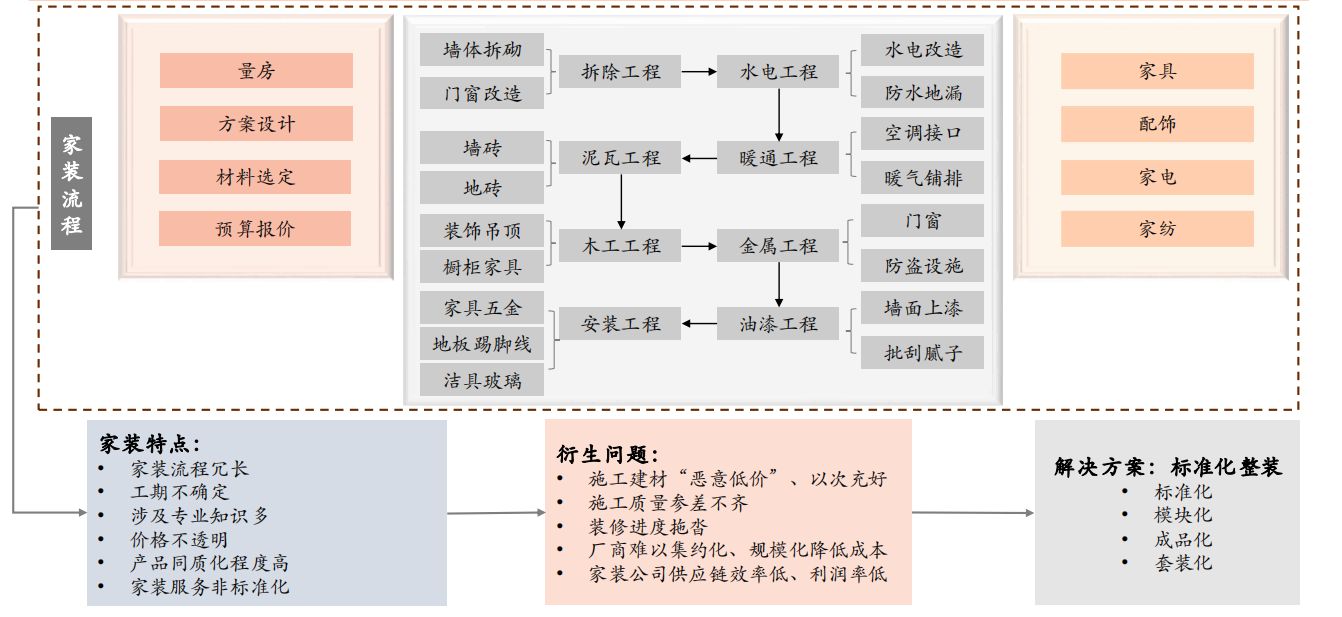

家装流程长、痛点多,“标准化整装”成理想解决方案

何为“整装”?

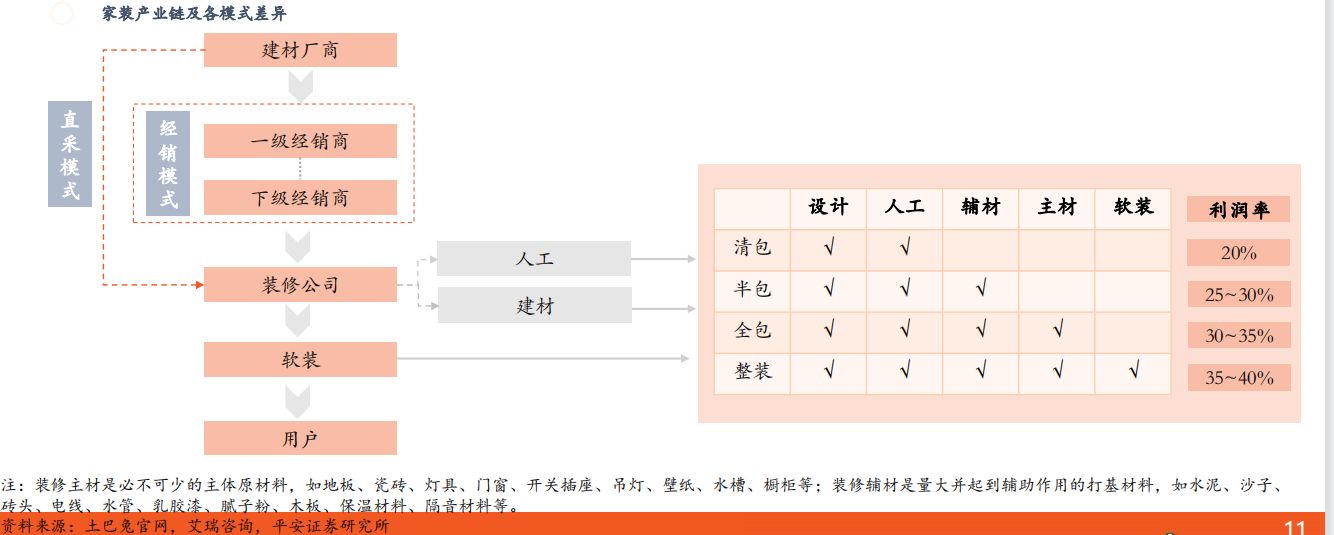

整装即前端提供设计服务、整合家装流量,后端实现多品类家居定制生产的“全产业链”整合;其中家装作为导流入口,获取订单后进行一体化设计,并将需求反馈至生产端,采用直采模式来避免经销商的渠道费用。在整装“大家居”趋势下,企业通过产业链延伸布局增厚利润,简化供应链环节,为消费者提供从设计、施工到验收售后的一体化服务。

消费者角度:整装缘何兴起?

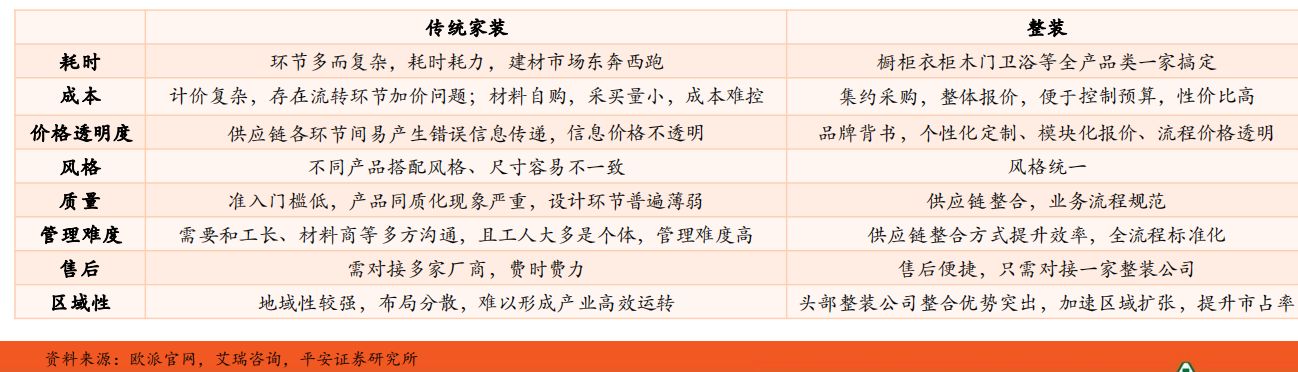

传统家装存在计价不透明、质量参差不齐、搭配风格不统一等问题,且消费者出于工作时长等约束,不愿耗时耗力跟进冗长流程,对装修流程简化要求更高。而整装通常有品牌背书,流程价格透明、设计风格较为统一。

同时整装还可为消费者提供一站式采购、售后服务便利,无需为采集材料在多家厂商间比价、东奔西跑,验收售后方面只需对接一家整装公司,省时省力。

家装公司角度:整装缘何兴起?

降低采购成本:家装公司推出标准化、成品化的限定整装套餐,集合订单批量集约化采购,发挥规模效应,降低采购成本;

易于复制、实现规模化扩张:标准化、共性较强的模块化产品易于复制,有助于突破传统家装的区域性,打造自身供应链与信息化系统,规范全流程监测与售后,实现规模化扩张;

提升客单价及利润率:整装下的多品类采购亦可直接提升客单价,如2021年土巴兔半包工程平均客单价为8-10万元,但同期整装业务平均客单价通常可达20万元及以上水平。

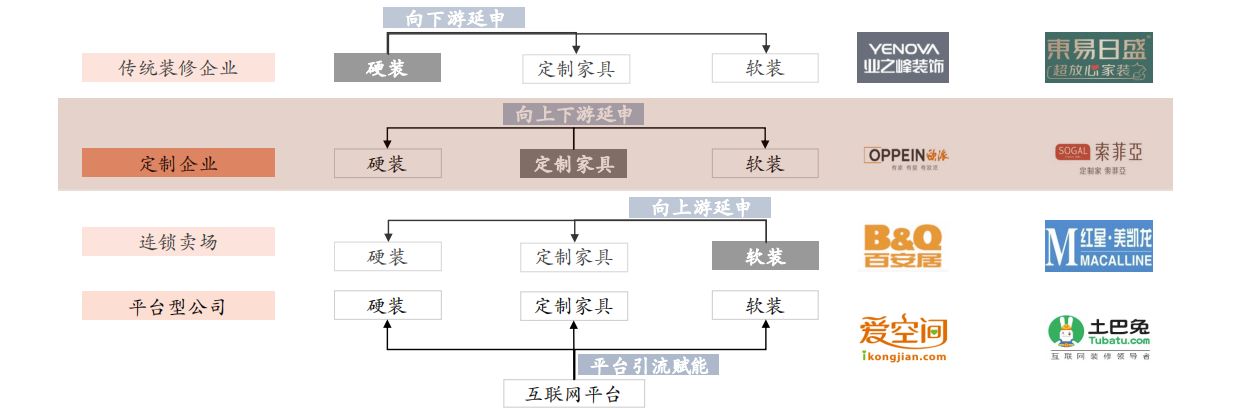

整装模式主要玩家:定制家居企业更具切入优势

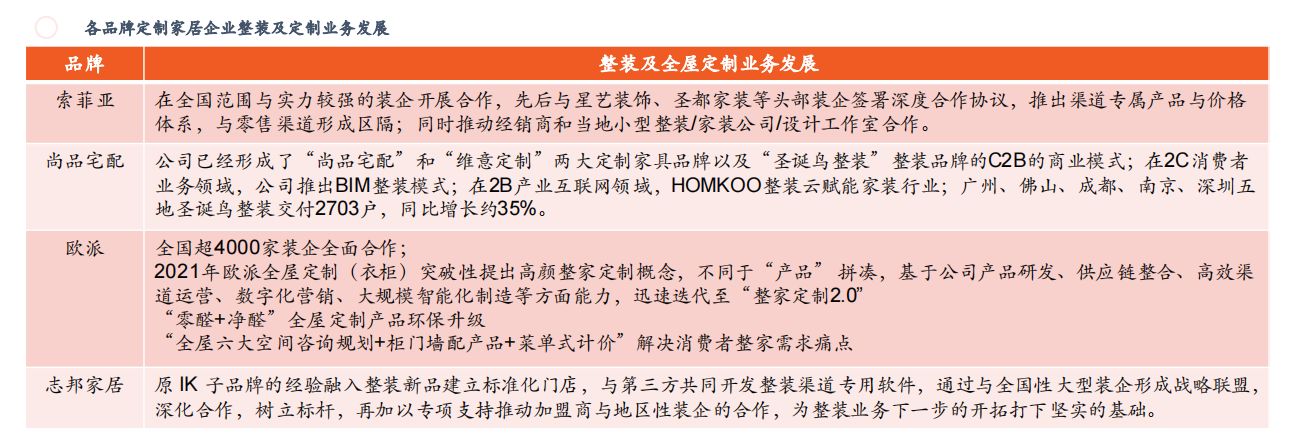

当前传统装企、定制家居企业、建材家具卖场、平台公司等纷纷相互延申产业链,向整装“大家居”进军,加速行业洗牌。传统家装企业从硬装向软装配套等延伸;家居企业通常与优质装企合作,利用自身供应链及渠道优势赋能装企,为自身引流;平台服务商则更倾向于利用互联网平台输出自身信息化系统及供应链能力等。

我们认为定制家居企业切入整装赛道更具优势:一是在制造环节,定制家居企业具备木制品家居设计及供应链管控优势,具备较高壁垒,其余行业参与者较难涉足;二是定制家居企业通过与装企合作,即可从装修设计环节获取流量入口,将自身产品融入整体家装设计中,掌握先发优势。

玩法:跨品类+多品牌,推动“大家居”战略落地

跨品类:以欧派、索菲亚为例,欧派从定制橱柜起步,目前已覆盖整体厨房、衣柜、卫浴、木门系统、金属门窗、软装、家具配套等整体家居产品;索菲亚则从定制衣柜起步,已实现衣柜、橱柜、门窗、墙板、地板等全品类覆盖。

多品牌:以索菲亚为例,“索菲亚”品牌主要定位中高端市场,价格区间在1000-2000(元/平米)区间;“司米”品牌和“华鹤”品牌定位高精人群,价格区间在2000(元/平米)以上,其中“司米”品牌主打橱柜产品、“华鹤”品牌主打木门产品;“米兰纳”是2021年公司推出的整家定制新品牌,聚焦大众市场的年轻消费人群,主打高性价比与互联网营销方式,价格区间定位1000(元/平米)以下。同时围绕“大家居”战略,公司对索菲亚、司米、华鹤品牌进行品类扩充升级,索菲亚推出橱柜和门窗产品,司米推出衣柜产品,华鹤提供全屋定制产品服务,满足不同消费人群全品类一站式购物需求。

玩法:跨品类+多品牌,推动“大家居”战略落地

欧派、索菲亚、志邦家居品类拓展路径

玩法:推出标准化整装套餐,辅以个性化设计

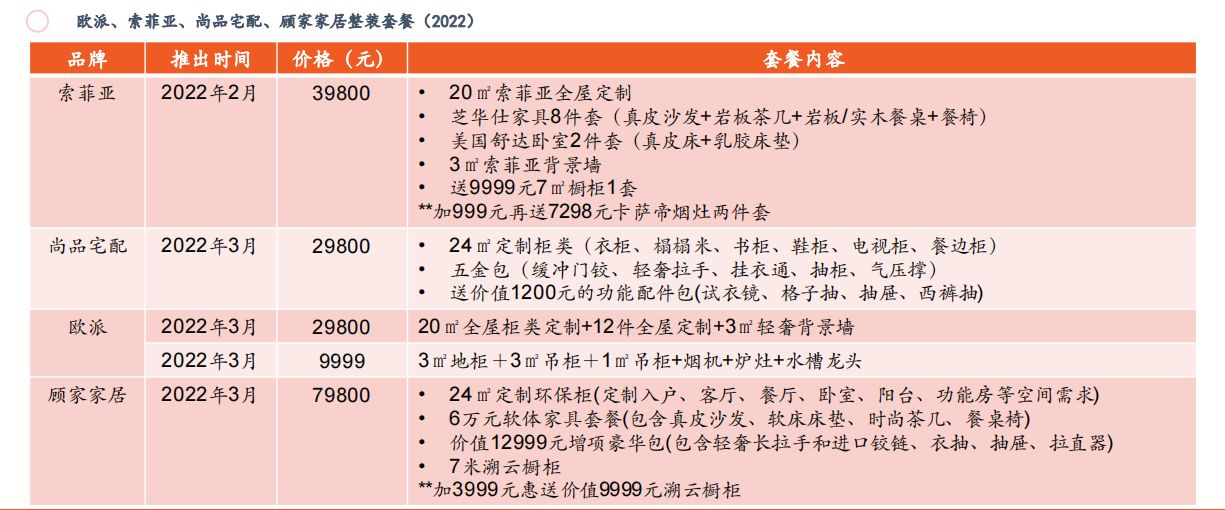

整装需兼顾平衡标准化与个性化,“标准化”以降低成本,从而产生可复制性,同时做到“个性化”迎合消费者需求。因此定制家居企业纷纷推出“标准化硬装+个性化定制家具+一体化软装”的整装套餐引流,依托自身品牌背书与渠道、管理等资源优势发力整装。但通常套餐难以完全覆盖全屋定制所需面积,因而实际产生的客单价或更高。

玩法:渠道模式变革,扩门店、线上线下一体化营销等拓份额

扩门店:如欧派采用以经销商专卖店为主,同时以大宗业务、直营店和出口为辅的复合销售模式,经销商专卖店已从2018年的6708家增长至2021年的7475家。

线上线下一体化营销:如索菲亚积极拓展互联网营销和数字化营销方式,通过线上导流至线下门店,实现零售渠道流量多元化。电商营销成绩显著,截至2022H1索菲亚品牌实现天猫 “618”(全屋定制类目)六连冠。尚品宅配以新居网MCN继续探索优化直播电商带货新模式,打造内容电商开放平台;2021年新居网MCN直播带货从3月GMV100万,到11月份GMV突破4000万,年度GMV达到2.3亿,成为家居行业直播带货头部MCN。

三、玩家:定制家居渗透率空间仍存,整装机遇下龙头优势扩大

国内定制家居对标海外渗透率有限,分品类整体橱柜渗透率最高

根据奥维云网数据,截至2019年我国定制家居行业渗透率仅为32%,对比美韩等发达国家60%左右的渗透率,仍处于较低水平。分品类看,起步较早的整体橱柜渗透率达60%左右,定制衣柜渗透率达30%左右,而其他柜体尚处于市场导入期,渗透率尚不足10%。

此外我国定制家居行业仍存在区域分散化、行业进入及退出门槛低等特点,进而造成行业长尾效应、集中度低;截至2021年市场份额最大的欧派家居市占率仅为4.8%。

整装模式机遇挑战并存,头部优势有望扩大整装“大家居”于家居企业机遇在于,家居企业通过拓展生产销售品类、以全屋定制为核心产品同时搭售其他合作品牌品类,一站式满足消费者所有采购需求。在当前行业增长乏力背景下,可直接提升客单价、门店坪效、供应链渠道效率,扩大产能提高市场份额。公司从装修最初的设计环节开始获客,更有利于把握品牌选择主导权,与合作品牌形成集群效应,以单带单。据中装协住宅产业分会调查数据,2021年选择整装的消费者占比已达20.86%,较2019年提升约8pct。

整装模式机遇挑战并存,头部优势有望扩大

整装“大家居”于家居企业挑战在于,一是整装模式对于企业软硬实力,如品牌设计能力、供应链与经销商管理能力、资金实力、成本控制、信息化系统建设能力、售后服务质量等有较高要求;二是发展整装业务需跨界拓展其他品类,且当前家装行业主要玩家均有涉足整装业务,竞争趋于白热化。

我们认为,头部企业凭借规模化的产品端、服务端、中后台系统等优势面对如上挑战或更加从容。目前整装市场呈现头部品牌强强联合的马太效应,形成护城河,与中小企业拉开差距,未来整装业务或逐渐成为头部公司主战场。

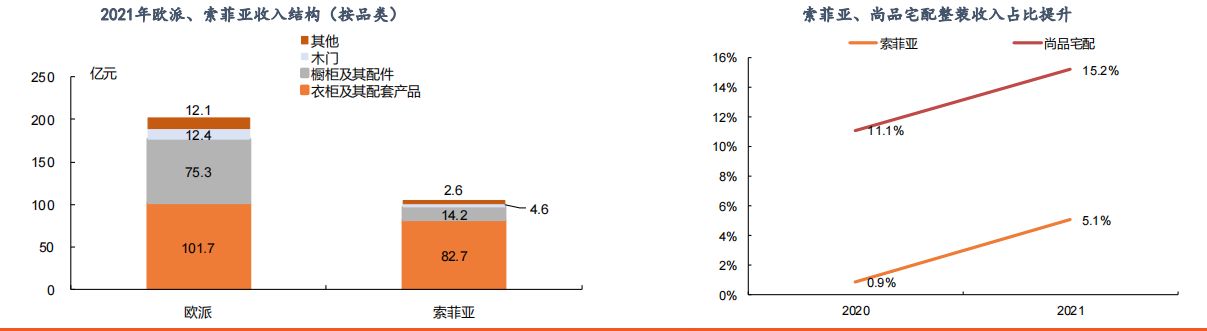

但龙头企业间在品类拓展亦存在差异分化,如起步橱柜的欧派与起步衣柜的索菲亚。由于在装修流程上,橱柜购置往往先于衣柜且橱柜生产技术壁垒更高,因而起步橱柜的欧派跨界定制衣柜更加容易。从收入表现看,截至2021年欧派家居的衣柜收入已远超其橱柜收入,占比50.5%;而同期从衣柜跨界橱柜的索菲亚的橱柜收入占比仅为13.6%。

欧派模式:“名牌计划”形成集群,信息化塑造产品非标能力

在卖场消费疲软、电商异军突起的消费趋势下,欧派洞察革新家居消费模式,2019年6月创新推出“名牌计划”并不断升级,联合10余家一线名牌,包括西门子、、飞利浦、LG、3M、慕思、左右、双立人、圣象、东鹏瓷砖、联邦家私、欧普照明等;精选3000多款名牌精品,囊括家电/电器、美容、软装、家具、主/基材、厨具等家居产品全链条,打造全屋名牌产品一站购平台。公司以精选套餐、爆款单品商城为入口,依托小程序等工具,实现线上线下营销打通,抢占流量入口。

加入欧派“名牌计划”的品牌商家依托此方案实现众多名牌产品赋能,形成共享流量的集群效应,突破客单价低、流量少、成交转化率低等瓶颈痛点。

于欧派自身而言,实现从产品生产、服务供给者向方案提供者、平台构建者转变;不仅以相对低价供应爆款名牌产品,同时凭借干配仓供应链能力解决库存发货问题、终端库存压力,提升收益水平。

同时欧派家居发力信息化,围绕“欧派制造2025”战略,以MTDS终端设计营销服务管理系统等五大主干系统打通销售、研发、生产制造、物流运输等全套环节,实现由“从人指挥机器”向“机器指挥机器”跨越,产品非标定制能力进一步跃升。

四、投资建议与风险提示

投资建议:当前传统家装存在流程长、规范化程度低等诸多衍生问题,定制家居企业通过创新打造整装套餐、品牌联盟等方式进军“定制整装”业务,破除消费者有关传统家装的难点痛点,同时企业客单价与流量亦得到提升。我们认为整装模式本身机遇挑战并存,龙头公司较早发力跨品类拓展,具备完善的产品品牌矩阵、变革渠道模式,已形成头部品牌强强联合的马太效应,与中小企业拉开差距,未来有望进一步提市场升占有率,建议关注龙头定制家居企业,如欧派家居、索菲亚等。

风险提示:1)上游地产销售竣工节奏超预期下滑,政策托市效果不及预期导致需求下滑;2)跨品类整合存在阻力,整装模式市场渗透率提升缓慢;3)各品牌间竞争加剧,盈利下滑风险。

好家生活网,带你住进梦中情屋,更多家居资讯,请关注好家生活网。

免责声明:网站部分资源来自互联网及公开渠道,如有侵权,请联系删除。 责任编辑:齐欣蕊