第一章中国智能家居产业概述

1.1智能家居的内涵与外延

1995年,比尔·盖茨在其著作《未来之路》中预言,不远的未来,没有智能家居系统的住宅,会像不能上网的住宅一样不合潮流。随着信息技术的飞速发展,尤其是物联网、人工智能、云计算、边缘计算等新一代技术的加速创新,智能家居行业进入快速发展期。

关于智能家居的定义,业界的表述不一而足。亚马逊云科技在2022年《智能家居出海创新实践手册》中认为,智能家居是以住宅为平台,综合利用物联网、云计算、人工智能、机器学习等技术将家居生活有关设备升级并集成,使其具有集中管理、远程控制、互联互通、自主学习等功能,为住户创造便捷、舒适、健康、安全、环保的智能居住环境;万联证券研究院认为,智能家居可以定义为一个目标或者一个系统,单品可包括智能音箱、智能门锁、智能家电、智能音箱、智能窗帘、智能晾衣架等,系统则是以住宅为平台,基于物联网技术,由硬件、软件系统、云计算平台构成的一个家居生态圈;艾瑞在《中国全屋智能行业研究白皮书》中认为,智能家居是综合物联网、云计算、人工智能技术,对空间内的家居设备进行系统化集中管理,并赋予其人与场景交互能力,成为用户看不见的生活管家。

综合以上观点,胡润百富对智能家居做如下界定:智能家居是以提升居家生活品质为目标,以各类创新科技为手段的居家管理方案集合。

关于智能家居的外延,当前大多数研究的分类或过于庞杂,或囿于某个具体细分领域(大多从智能电器产品为基点进行品类切分)。为规避类似的庞杂与局限,胡润百富以家居整体概念作为切入口,认为智能家居涵盖以下四个大类:

①智能家具:将组合智能、电子智能、机械智能、物联智能等技术融入家具产品当中的智能家居设备,通常包括智能沙发、智能橱柜、智能马桶等;

②智能家电:把微处理器、传感器技术、网络通信技术等引入家电设备后形成的家电产品,通常可以自动感知住宅空间状态、家电自身状态、家电服务状态,能够自动控制及接收用户在住宅内外发出的指令。典型的智能家电包括智能音响、智能冰箱、智能洗衣机、智能投影仪、智能猫眼、智能门锁、智能电饭煲、扫地机器人等;

③智能家装:智能化的家庭装饰装修,比如能通过压敏传感器和摄像头技术来检测人体的姿势、运动和碰撞的智能地板。由于这些设备造价与维护较为昂贵,目前还没有大规模的应用,大多处于概念阶段,仅少数厂家已开始布局;

④智能家纺:把传感器、芯片等电子技术与家纺用品结合的智能化产品,如可以通过埋在内部的纤维传感器来实现对心率、体动、呼吸频率、睡眠质量和睡眠状态等各项指标进行检测的智能床垫、智能枕头。

1.2中国智能家居的行业现状

(一)中国智能家居行业整体情况

基于广阔的市场空间、新技术的快速迭代、新基建的政策红利以及新消费形势的需求,智能家居产业发展提速,国内各家巨头公司也纷纷涌入这个赛道。

当前智能家居行业,产业链上游产业主要包括芯片、零部件、控制器、元器件等技术产业;中游涵盖了所有智能家居产品,包括智能家电、智能音箱、智能安防等产品设备企业;下游则是指直接面向消费者的经销商、服务商等。

根据2022年中投产业研究院发布的《2022-2026年中国智能家居市场投资分析及前景预测报告》,中国将成为全球最大的智能家居生产国,占据全球50%-60%的智能家居市场份额,利润占据全球20%-30%的市场份额。2017-2021年,我国智能家居市场规模从3,254.7亿增长至5,800.5亿元,年均复合增长率为18.51%。

2021年,智能门锁、智能安防配套规模超过210万套,配置率超74%;智能开关、智能坐便器、智能家居系统、智能晾衣架、智能窗帘等部品配套规模的增速超过10%;智能花洒增长两倍之多;智能家电是我国智能家居使用率最高的产品,使用率占比达19.6%,其次为智能锁和智能音箱,使用率占比分别为18.1%和17.7%。

(二)中国智能家居行业发展环境

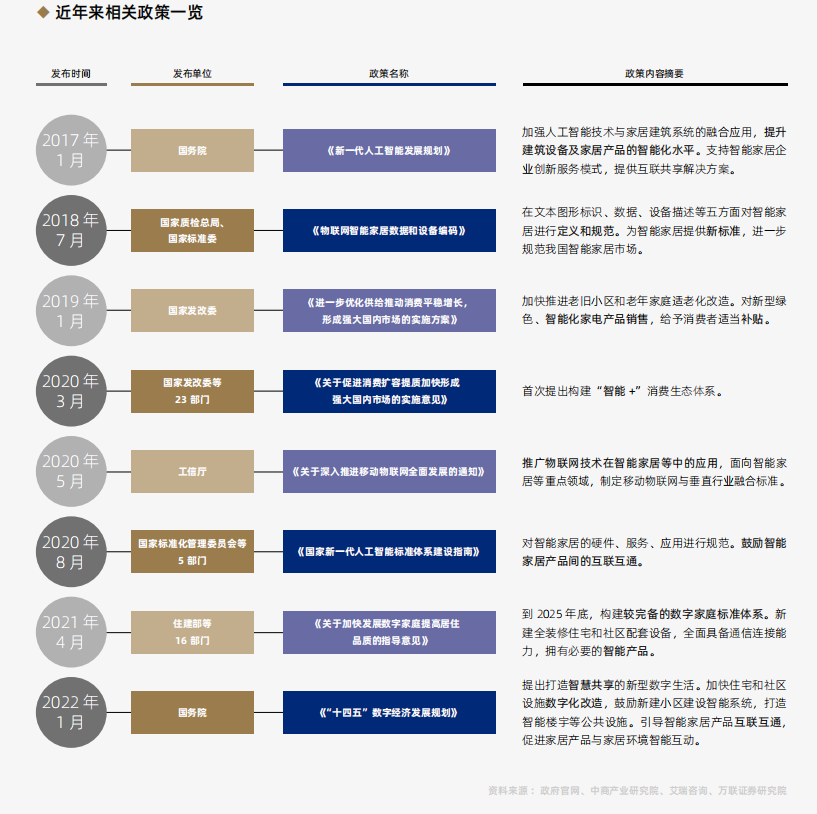

①政策:数字经济战略及“双碳”目标引导绿色革命发展数字经济已然成为国家战略,数字家庭作为数字经济的重要组成部分,是家庭设备的数字化升级,这促使传统家居设备升级转型,直接带动智能家居行业的进步。

2020年9月,我国明确提出2030年“碳达峰”和2060年“碳中和”目标。"双碳”目标的实现需要绿色低碳产业的支持,智能家居可以通过对家居用电的自动化、精确化控制,实现对家居能源消耗的监测和量化,从而优化能源使用效率,做到能源上的“节流”,切实落实“双碳”目标。

近年来,国家不断地出台政策引导并扶持智能家居产业的发展。

②经济:居民收入持续提高,城市焕新速度加快

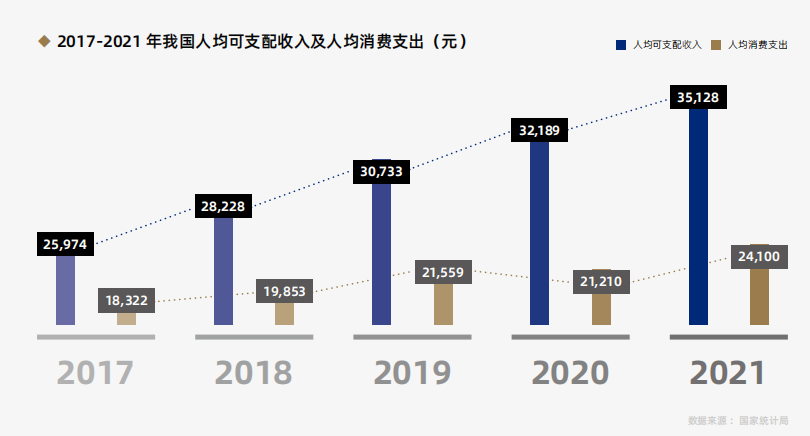

近3年,我国经济受新冠疫情影响,但总体来看,中国经济保持稳定增速,居民人均可支配收入与消费支出水平随之上升。根据国家统计局的数据,2021年我国人均可支配收入达3.5万元,比上年名义增长9.1%;人均消费支出达2.4万元,比上年名义增长13.6%。总书记指出,“大国经济的优势就是内部可循环,我国是全球最大、最有潜力的消费市场。居民消费优化升级,同现代科技和生产方式相结合,蕴含着巨大增长空间。”

智能家居与住房更新密切相关。2020年,国务院办公厅发布《关于全面推进城镇老旧小区改造工作的指导意见》,其中明确要求重点改造2000年以前建成的老旧小区,并且除对城镇老旧小区进行基础性改造之外,还应进行智慧化改造,在小区公共服务方面进行智慧化提升。

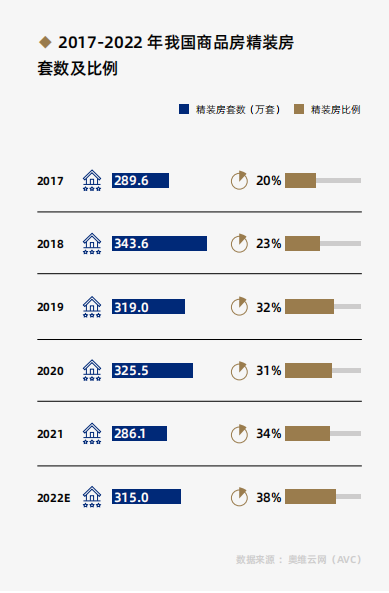

除“l旧改”推进以外,精装房渗透率的提升也为智能家居产业发展增添新动力。根据奥维云网(AVC)的数据,2020年以来受疫情影响,精装房比例虽有小幅波动,但此后一直保持在30%以上。2016年开始,许多智能家居企业加入到了地产的全屋智能装修项目当中,助力建设智慧房产、智慧社区,智能家居配置率不断上升。

③社会文化:网络普及率超过七成,老龄化与少子化催化智能需求

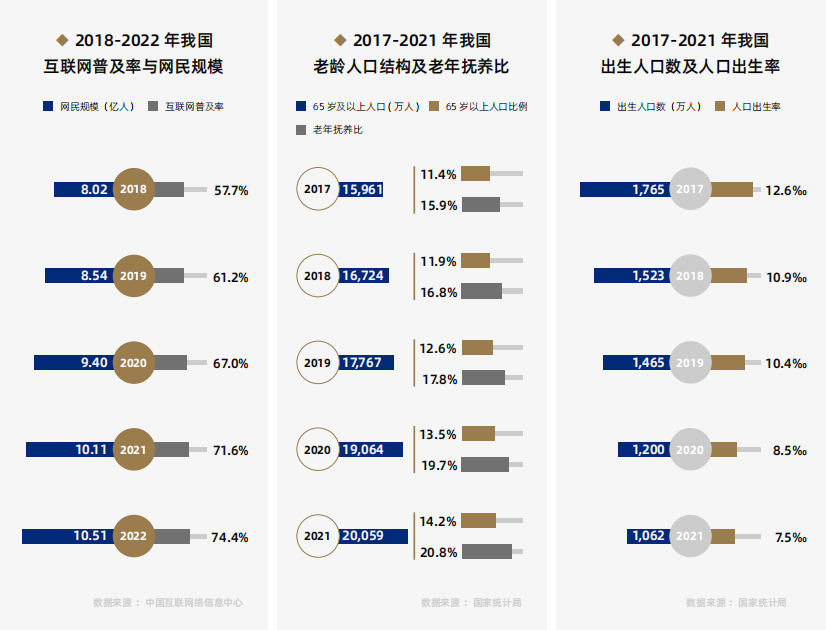

互联网的发展促进了互联、互通、共建、共享的数字社会的形成,帮助数字产业化和产业数字化稳步发展,使得智能家居产业获得充分的发展空间。根据2022年8月中国互联网络信息中心(CNNIC)发布的第50次《中国互联网络发展状况统计报告》,截至2022年6月,我国互联网普及率达74.4%,网民规模为10.51亿。

社会老龄化将带来家庭结构的改变,更多独居家庭、空巢老人会在未来出现,这在需求侧为智能家居行业发展提供新动力。国际标准认为65岁及以上人口比例超过7%即为进入老龄化社会。根据国家统计局的调查数据,2021年,我国65岁及以上人口已超过2亿,占人口总数的14.2%,劳动人口的老年抚养比达到20.8%。民政部预测,“十四五”期间,我国老年人口将突破3亿,迈入中度老龄化社会,于是发展智慧养老、大健康等新消费方向在社会上成为了共识。2021年10月,工信部、民政部和国家卫健委联合印发了《智慧健康养老产业发展行动计划( 2021-2025年)》,其中提出了拓展智慧养老场景,提升养老服务能力等六大重点工作任务。

2021年我国全年出生人口数约1062万人,较2020年减少138万人,较之2017年下降了39.8%。根据全国第七次人口普查结果,我国平均每个家庭户的人口为2.62人,较之第六次人口普查的3.10人减少了0.48人,家庭规模明显缩小。少子化及家庭规模的缩小在一定程度增加了日常家务工作的人力成本和时间成本,因此减轻生活负担的智能家居,随之成为了社会的需求趋势。

④技术:信息技术高速发展,与智能家居行业相辅相成

物联网和5G通信行业快速发展,为智能家居的发展奠定了坚实的基础。全球物联网连接数呈现爆发式增长,2020年全球物联网连接数达131亿个,预计2025年将达到240亿个,2020-2025年年均复合增长率达12.87%,其中智慧楼宇和智能家居成为关键增长点。我国是全球5G商用的先行者,截至2021年底,我国累计建成并开通5G基站142.5万个,我国5G基站总量占全球60%以上;每万人拥有5G基站数达到10.1个。

此外,云计算与边缘计算、人工智能、大数据等新兴信息技术的爆发,为智能家居行业的技术创新和普及创造了条件。具备高灵活性、可扩展性和高性价比的云计算技术能在短时间内完成大量数据处理,构成强大的网络服务,实现资源的集合与按需配置,提供更为定制化、个性化的服务;loT、AloT技术使物与物、人与人、人与物的互联成为可能,为构造家居智能生态圈奠定基础;人工智能的应用,帮助智能家居产品主动学习、适应人类,而不是像传统家居设备一样,被动地等待操纵。

针对智能家居的专项技术也正蓬勃发展。目前受到多数厂商欢迎的ZigBee无线通信协议,具有传输距离远、最大网络节点个数多、功耗小、性价比高的特点,能够支持产品5-10年内的应用,并且不依赖于云执行命令,使其在无网络连接时也可正常使用;RFID无线射频帮助智能家居系统自动识别、感知家用电器,从而达到智能管理、节能自控的目的;D类音频放大器的应用让语音指令的接收传递更为准确,也使智能音箱拥有更加出色的音质。

新技术提升智能家居用户体验,促进行业不断提升产品质量,日益繁荣的行业也促使更多厂家涌入赛道,投入新技术的研发当中。

1.3中国智能家居行业头部企业

本章节提及的头部企业,主要指智能家居产业链中游的头部企业,不涉及上游(芯片、零部件、控制器、元器件等)及下游(经销商、服务商)产业。当前智能家居中游企业主要分为九个大类。

(一)房地产阵营随着国家针对地产行业的诸多限制政策出台,传统地产企业纷纷尝试转型,家居智能化成为了地产企业的新赛道。这一阵营内的主要厂商有碧桂园、恒大、万科等地产巨头。房地产阵营企业的智能家居以前装模式为主,并且普遍拥有自带的应用场景及销售渠道。但与其他阵营相比,地产企业的智能家居方案大多与第三方合作,自创的联动性产品较少,多以打造旗下“智慧物业”、“智慧社区”为主要目的。

碧桂园是该阵营的代表企业。碧桂园旗下平台“安心家”与萤石等企业达成合作,并且与物业、消防管理部门等第三方部门联动。例如,“安心家”外出模式时,如有陌生人闯入,由安防系统自动通知物业;“安心家”检测到存在火灾迹象,也会及时通知物业与消防部门,以力求损失最小化......种种技术实现智慧化社区的信息共享,旨在提升居民生活便利度。

(二)互联网阵营智能家居单品设备越来越“飞入寻常百姓家”,离不开互联网企业在背后的积极推进。由于互联网企业在信息技术、数据管理等方面具有先天优势,因而互联网企业阵营之下的产品经常能起到中枢作用,比如智能音箱、智慧屏等单品,但其在家具、家装等方面涉及较少,整体性略有缺失。这一阵营的核心企业包括百度、阿里巴巴、京东等。

以百度为例,百度的核心智能产品是搭载了小度助手的智能音箱、智慧屏这两大单品,产品可联通的loT智能家居设备超过2亿,覆盖60多个品类,并拥有超过500家知名企业合作伙伴,主要的联动对象为电器类。

(三)安防阵营

安防通常是用户选购时首要诉求,因此,智能安防设备在智能家居行业的市场地位不容忽视。根据2022中投产业研究院《2022-2026年中国智能家居市场投资分析及前景预测报告》,

2021年,中国智能安防产品及其配套设备的规模超过210万套,配置率超过74%。在安防阵营中,头部企业主要包括海康威视、狄耐克、萤石等企业,产品主要是智能锁、智能摄像头等,而这些企业的产品也均主要以安防设备为主,鲜有其他领域的智能化产品,整体性有待提升。以萤石为例,萤石在2019年提出了“1+4+N”的智慧生活loT生态,着手构造萤石云平台。在把安全智能作为企业的核心战略的前提之下,打好智能安防设备基础,并尝试进一步拓展产品生态。

(四)传统家电阵营

当前智能家居产品中,智能家电占据重要席位。由于传统家电企业在硬件产品的生产、设计以及品控上具有优势,且相对成立较早,知名度具备良好基础(例如美的集团成立于1968年),因此普遍更受消费者信赖,故而传统家电企业自然成为智能家居产业里的重要阵营。主力玩家包括美的、海尔、格力、TCL等等。家电厂商的产品具备一定的联动性和整体性,但品类主要局限在电器类,且许多智能功能需要人为设置方能起效。

以格力为例,格力自主研发了loT平台、智慧决策系统、G-Voice语音交互系统、智慧视觉系统等智能物联技术,增强家居间的互通互联性。同时,格力着手布局智能连接、智能感知、智能交互、智慧能源、智慧云平台、人工智能在内的六大技术,使家居设备更实用、更方便、更智能。

(五)3C科技阵营

3C科技企业是智能家居业的亲新斤生力量,爱1P包括小米、华为、苹果等。3C科技企业自带技术光环,旗下主打产品多为小件智能单品,并且单品间连通性较好,普遍构造了较为成熟的品牌生态系统,受到许多年轻人的追捧。但3C科技企业中的智能家居产品多为代工生产,在产品品控、质量方面依然存在一定提升空间,且大多数程序需要人为设置,普遍缺乏主动介入的能力。

华为是3C科技阵营翘楚。2015年,华为发布了开放互联平台HiLink,为实现设备之间的统一控制打造了平台基础,在2020年华为为用广提是可经1FH能设备的App平台。2022年,华为从交互、主机、场景等角度,对“华为1+2+N”解决方案进行全面升级。

(六)开关和照明阵营该阵营以控制面板为主要控制方式,主要包括智能开关、智能照明和智能窗帘。由于开关、灯具与窗帘安装拆卸较为困难,基本属于智能家居前装市场范畴。智能照明相比传统照明在操控便捷性、照明光效、照明个性化、节能环保等方面更优化,近年来也保持了较快增长。欧普照明、照明、ABB及公牛等相关集成系统制造商在这一领域发力。这一阵营的产品具备较好的主动介入特性,但受限于产品种类,全屋的整体性和联动性有待提升。

以欧普照明为例,除搭建自有智能家居生态圈外,欧普还积极深化对外战略合作,与华为、阿里、小米、百度等多家企业生态平台实现智能互联,从而提升消费者的智能体验。作为华为鸿蒙生态长期合作伙伴,欧普全线智能照明产品如筒射灯、磁吸轨道灯、装饰灯、吸顶灯、台灯等均已与华为照明子系统进行适配,支持全新推出的智能中控屏与智慧生活APP两大核心交互方案。

(七)定制家居/家具阵营

定制家具阵营主要是橱柜、衣柜企业。它们布局方向各异,有基于传统门、柜等家具的智能化需求改造(如柜内照明、柜内除湿、通风烘干等),还有采用第三方对接将其他品牌的智能家居产品融入到自有产品的安装中。目前定制家具/家居企业主要以智能床垫、智能橱柜、智能衣柜为主,品牌多为传统企业,定制家居/智能家居的结合成为他们的首选战略。该阵营的品牌普遍缺乏电器化和高科技产品的运营经验,因而在智能互联方面有待提升。

索菲亚是阵营里的代表品牌。在2021年,索菲亚与三翼鸟达成生态战略合作,双方将致力于提高衣帽间、阳台系统的融合性,并由此切入,提高彼此产品间互联互通性;双方渠道整合,共建智能家居生态圈,实现服务+产品与网络渠道整合,为消费者提供更高品质的服务方案。

(八)卫浴/五金/建材

阵营

智能五金及建材类产品主要包括智能门锁、智能晾衣架等。智能卫浴产品主要分为智能马桶、智能浴缸、智能淋浴房等,其中以智能马桶最为典型,其自动翻盖、加热、活水接入、自动冲洗等功能已成为部分消费者生活中不可或缺的部分。智能卫浴主要海外品牌包括科勒、等;国产的代表品牌有九牧、箭牌、恒洁等。产品种类较为单一、互联互通能力不强是这一品类的发展局限。

鹿客是该阵营的代表品牌。鹿客智能门锁除了搭载静脉识别技术外,还增加可变声视频通话、人机交互和语音播报功能;同时,通过APP可随时随地授权添加、删除密匙,查看门锁状态。此外,鹿客科技还接通了米家和苹果Homekit两大生态,可与生态内的智能家居产品实现多场景联动。

(九)全屋高端定制智能家居一站式服务商

智能家居的高端定制一站式服务,旨在实现对智能家居进行一体式、软硬装结合的全屋高端定制。定制方案从装修建材、家具、家电、安防等领域进行全方位覆盖,关注点囊括房屋装修与居家生活的方方面面,真正实现个性化、高品质、一站式的全屋智能。该阵营中的代表企业为宝思派。

宝思派自研核心智能系统,提供稳定的通信和组网保障,实现安防、门窗、橱衣柜、卫浴等家居产品的流畅链接,10大全宅系统及13个空间场景的联动协同;智能系字现娄文居动牧集,行为主动判断,指令主动输出,是宝思派成为全屋高端定制智能家居一站式服务商唯一品牌的关键所在。除布局全屋全案智能产品外,宝思派产品融入“生活方式医学”,根据个性化健康数据分析,建立专属健康档案,为用户提供健康食谱、医疗等智慧养老服务,构建大健康人居环境。

好家生活网,带你住进梦中情屋,更多家居资讯,请关注好家生活网。

免责声明:网站部分资源来自互联网及公开渠道,如有侵权,请联系删除。 责任编辑:刘丹丹